Comme chaque trimestre, nous avons interrogés nos membres développeurs afin d’obtenir une vision de terrain, directe et qualitative de l’état du marché immobilier résidentiel.

Cette enquête interne, complémentaire des données officielles, permet d’évaluer l’impact réel des politiques publiques, les comportements d’achat, et la dynamique de production. Les chiffres du 1er trimestre 2025 confirment les dynamiques observées ces derniers mois dans le secteur résidentiel. Malgré un contexte économique exigeant, le marché reste actif, porté par la demande en logements neufs, notamment en vente sur plan.

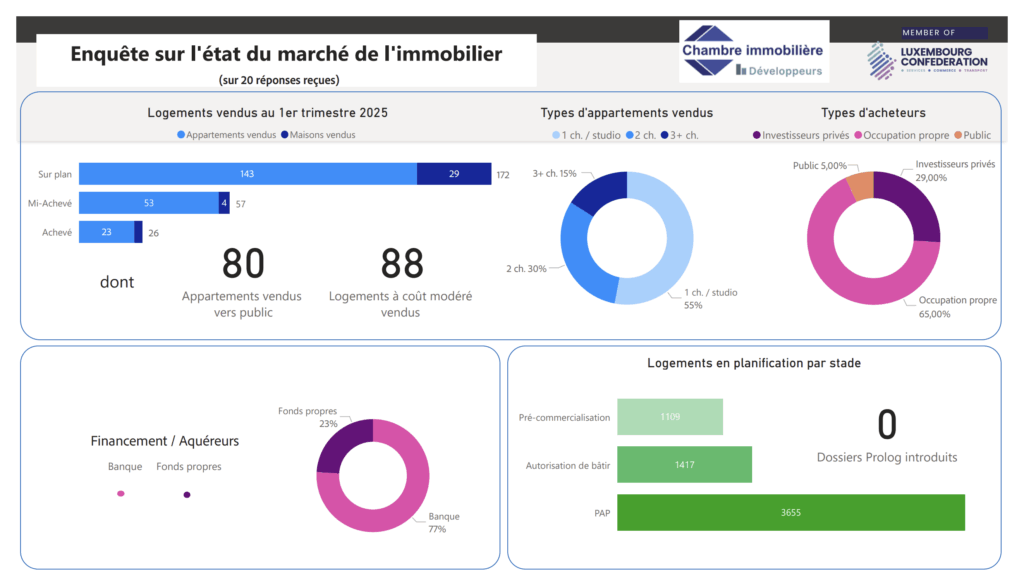

Ventes : la VEFA domine toujours

Sur les 255 logements vendus ce trimestre, 172 l’ont été sur plan, confirmant la prédominance des ventes en l’état futur d’achèvement (VEFA). Les logements achevés ne représentent que 26 ventes, tandis que 57 biens étaient en cours d’achèvement au moment de la transaction.

Les appartements plébiscités

Parmi les ventes, les appartements restent majoritaires avec 143 unités vendues, contre 29 maisons. Les logements de deux chambres sont les plus prisés, représentant 55 % des ventes, suivis des trois chambres et plus (30 %), puis des studios et une chambre (15 %). Ce découpage illustre une forte demande pour les biens adaptés aux familles ou aux couples avec projet d’évolution.

Prix et surface : les écarts se creusent

Le pouvoir financier d’acquisition par les acquéreurs pour les appartements est estimé à 770 000 € pour 85 m2, tandis que celui pour les maisons est estimé à 1,18 mio € pour 164 m2. L’écart de prix au mètre carré reflète les différences de surface mais aussi de localisation, souvent plus périphérique pour les maisons.

Les acquéreurs privilégient toujours l’occupation propre

Les ménages achetant pour se loger représentent 65 % des transactions, contre 29 % d’investisseurs privés. Le secteur public, quant à lui, reste minoritaire avec 5 % des achats. Ce profil d’acquéreurs renforce l’idée que l’immobilier reste avant tout un besoin essentiel.

Financement : les banques en soutien

Le financement des projets repose encore majoritairement sur les prêts bancaires (77 %), les fonds propres ne représentant que 23 %. Cela confirme l’importance des conditions de crédit dans la fluidité du marché.

Les projets en planification : un réservoir de logements à venir

En matière de projets à venir, le pipeline est bien rempli :

- 3 655 logements sont en cours de planification au stade PAP

- 1 417 disposent déjà d’une autorisation de bâtir

- 1 109 sont en phase de pré-commercialisation

Cela représente un potentiel de plus de 6 000 logements qui pourraient venir alimenter le marché dans les prochaines années, sous réserve de conditions économiques et administratives favorables.

Accès au logement : 88 unités à coût modéré vendues

La production de logements à coût modéré avance également, avec 88 unités vendues ce trimestre. Ce chiffre reste modeste mais témoigne d’une certaine mobilisation autour de l’accessibilité au logement.

Cette photographie du marché au 1er trimestre 2025 illustre un secteur dynamique, où les promoteurs et développeurs doivent rester attentifs aux évolutions réglementaires, aux attentes des acquéreurs, et à la capacité des ménages à accéder au financement. La forte proportion de ventes sur plan et la part importante de projets en cours de développement confirment la nécessité d’une approche coordonnée pour répondre à la demande, tout en garantissant qualité et durabilité.